Compartir

Preguntas frecuentes

- Una empresa que solicita ayuda en el año 2022, para compensación de costes del año 2021, ¿Cuándo deben justificar las obligaciones? Además, si la instalación, a día de hoy, cumple que más del 30% de su consumo eléctrico, procede de fuentes de energía renovables, ¿podría acogerse a la opción c)? ¿Siempre valdría el mismo contrato?

-

Cada primer semestre del año posterior a la ayuda, es decir, entre enero y junio de 2023, en la sede del MINCOTUR se abrirá una ventana de veinte días para subir los documentos necesarios para el cumplimiento de la obligación seleccionada. Así pues, el vencimiento para el primer cumplimiento será en 2025, pero cada año, (2023, 2024 y 2025), se irá requiriendo información como forma de seguimiento por parte del MINCOTUR. Por ejemplo, en el supuesto de la obligación 5.2.c), podría subirse el mismo contrato de suministro cada año para justificar su cumplimiento.

Finalmente, las obligaciones están relacionadas con cada ayuda anual, y se renuevan derechos y obligaciones. Por tanto, los elementos de justificación pueden ser utilizados de forma conjunta, siempre y cuando, cumplan los requisitos. En el supuesto anterior, si se utiliza el mismo contrato de suministro sin emisiones para la ayuda de 2023, este debería finalizar ya en 2026 en vez de hacerlo en 2025.

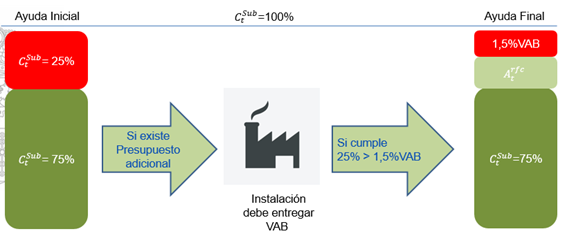

- En el artículo 8, se especifica que el importe de la ayuda se realizará en dos fases, ¿cómo se ejecutará?

-

En primer lugar, la intensidad de la ayuda será proporcional y limitada al 75% de los costes de emisiones indirectas (coste subvencionable). Si existiere presupuesto adicional para alcanzar dicho nivel entre todos los beneficiarios, aquellos solicitantes que hayan informado sobre su valor añadido bruto (VAB) y aportado un informe de un auditor de cuentas que certifique el dato y cuyos costes subvencionables sean superiores al 1,5% del VAB, podrán incrementar su ayuda de riesgo de fuga de carbono hasta el 1,5% de su VAB. El presupuesto disponible para esta ayuda adicional se prorrateará entre todos los beneficiarios que cumplan estas condicione.

- ¿Qué ocurre si mi empresa tiene un Valor Añadido Bruto negativo?

- Conforme al artículo 14 del Real Decreto 309/2022,, un VAB negativo será considerado nulo para el cálculo de la ayuda.

- ¿Cuál es el periodo que debe tener el informe de auditoría? ¿Qué ocurre si mi empresa cierra las cuentas en un periodo distinto? ¿Y en el supuesto que mi empresa no haya cerrado las cuentas aun cuando se abre la convocatoria?

-

La auditoría debe ser recoger las cuentas comprendidas por año natural, desde el 1 de enero del año precedente a la ayuda hasta el 31 de diciembre.

En caso que los cierres fiscales no se correspondan con los años naturales, el auditor deberá consolidar solamente las partidas presupuestarias entre el 1 de enero y 31 de diciembre, para asegurar la homogeneidad de los datos entre solicitantes, extrayendo los datos de los ejercicios fiscales necesarios.

No es necesario que las cuentas estén aprobadas y auditadas para que el auditor de cuentas certifique el cálculo correcto del valor añadido bruto.

- En el artículo 14, se indica que las empresas deberán aportar un informe de un auditor de cuentas para poder acceder a la ayuda adicional por riesgo de fuga de carbono. ¿Cómo debo presentar dicho informe?

-

El valor añadido bruto de la instalación, deberá calcularse conforme al artículo 8.5 y se puede utilizar un formato como el incluido en la pestaña de solicitudes, detallando todos los conceptos indicados en el mismo y siendo auditado y firmado por un auditor de cuentas inscrito en el ROAC (Registro Oficial de Auditores de Cuentas). La definición del valor añadido bruto es idéntica a la del Real Decreto 1106/2020 y podrá utilizarse el mismo informe elaborado para la solicitud de la certificación de consumidor electrointensivo.

- En el artículo 6, se indica que el importe máximo se prorrateará entre los beneficiarios, ¿cómo se realiza dicho prorrateo?

-

El prorrateo se realizará distribuyendo el importe total disponible entre todas las solicitudes aceptadas, con base en la ayuda máxima que corresponda a cada producto, de forma que la intensidad de ayuda será igual para todos los beneficiarios. Si hubiere presupuesto suficiente para aplicar la ayuda adicional por riesgo de fuga de carbono, el prorrateo se realizará de forma que todos los beneficiarios obtendrían el mismo grado de cobertura de la ayuda máxima calculada para cada producto.

-

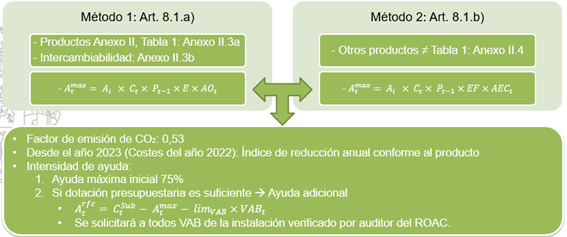

Una instalación fabrica un producto cuyo PRODCOM está incluido en el anexo II de la orden de convocatoria, pero utiliza procesos productivos que no se corresponden con la descripción de la referencia de producto correspondiente. ¿Puede solicitar ayuda? ¿Cómo se calcularían los costes subvencionables?

-

Se puede solicitar ayuda por el consumo de energía eléctrica utilizado para la fabricación de cualquier producto encuadrado en una actividad citada en el anexo I.

Las referencias de producto determinan unos valores de consumo eficiente que deben utilizarse obligatoriamente para determinar los costes subvencionables correspondientes a los consumos en los procesos incluidos en estas referencias. En estos casos, el coste subvencionable depende, por tanto, de la cantidad de producto fabricada.

No obstante, hay instalaciones en las que se realizan procesos adicionales no incluidos en una referencia de producto, o que utilizan métodos de producción diferentes a los incluidos en una referencia de producto. En estos casos, el coste subvencionable correspondiente al consumo de energía eléctrica relacionado con cualquier proceso productivo no incluido en una referencia de producto, se calculará utilizando el valor de referencia del consumo de electricidad alternativa (EF), de acuerdo con el anexo II.4 del Real Decreto 309/2022.

Si en una instalación se llevan a cabo procesos productivos incluidos en una referencia de producto y procesos no incluidos en una referencia de producto, se deberá separar el consumo eléctrico, indicando el correspondiente a cada referencia de producto y el correspondiente al resto de los procesos, lo cual será verificado por una entidad acreditada en el régimen de comercio de derechos de emisión.

- Una empresa con varios centros de producción, que realizan actividades diferentes, pero dentro del mismo flujo productivo (por ejemplo, produce en instalación A y empaqueta en la instalación B), ¿se consideran ambas susceptibles de la ayuda?

-

En el marco de regulación del régimen de comercio de derechos de emisión establecido en la Ley 13/2010, de 17 de diciembre, de gases de efecto invernadero, se considera instalación toda unidad técnica fija donde se lleven a cabo una o varias actividades de producción, así como cualesquiera otras actividades directamente relacionadas con aquellas que guarden una relación de índole técnica con las actividades realizadas en dicho lugar y puedan tener repercusiones sobre las emisiones y la contaminación o centro de producción, exclusivamente, a aquel en el que se desarrollan las actividades de fabricación. De acuerdo con esta definición, un centro de almacenamiento y embalaje no tiene la consideración de centro de producción, sino logístico, y no debe incluirse ni en la memoria explicativa ni como instalación beneficiaria de la ayuda.

- ¿Cómo se calculan los costes subvencionables?

-

De acuerdo con las fórmulas del artículo 8 del Real Decreto 309/2022:

¿Le ha servido de ayuda esta página?

Gracias por sus comentarios.