Compartir

Descripción General: Conceptos de gasto financiable

Línea INVESTIGACIÓN, DESARROLLO E INNNOVACIÓN

- Costes de personal.

Los costes relacionados con los investigadores, técnicos y demás personal auxiliar, en la medida en que estén dedicados al proyecto primario o actividad pertinente. Podrán imputarse gastos al proyecto tanto de personal con contrato laboral, personal autónomo socio de la empresa y personal autónomo económicamente dependiente, según lo establecido en la Ley 20/2007, de 11 de julio, del Estatuto del trabajo autónomo. Para la justificación de los gastos, las entidades beneficiarias deberán confeccionar partes horarios firmados por los empleados.

El cálculo de los costes horarios del personal participante en el proyecto primario se calculará como sigue:

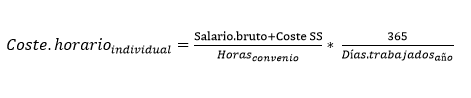

Coste horario individual: para cada participante del proyecto primario, el coste horario individual se calculará de acuerdo con la siguiente fórmula:

El coste del horario individual es igual al salario bruto y la seguridad social dividido por las horas convenio horas de trabajo anuales contempladas en el convenio colectivo correspondiente para la categoría de personal específica, todo ello multiplicado por la división de 365 entre los días trabajados por año.

El coste del horario individual es igual al salario bruto y la seguridad social dividido por las horas convenio horas de trabajo anuales contempladas en el convenio colectivo correspondiente para la categoría de personal específica, todo ello multiplicado por la división de 365 entre los días trabajados por año.Donde:

Coste SS: coste de Seguridad Social desembolsado por cada empresa o entidad por el participante en el periodo contemplado. Las imputaciones de cuotas de seguridad social de los trabajadores autónomos no serán financiables, salvo que exista una norma de rango legal que declare el coste de seguridad social del autónomo exento de la base imponible del IRPF y que sea la entidad solicitante la que realice el ingreso de las cuotas en lugar del trabajador;

Días trabajados año: periodo de tiempo durante el que el participante ha trabajado para la empresa durante el año en cuestión;

Horas convenio: horas de trabajo anuales contempladas en el convenio colectivo correspondiente para la categoría de personal específica.

El coste horario individual máximo financiable será de 60€.

Coste horario medio del proyecto: el coste horario medio del proyecto se calculará a partir de los costes horarios individuales, de acuerdo con la siguiente fórmula:

El coste horario medio de proyecto financiable será de 45€ como máximo.

- Costes de instrumental y material inventariable.

Se aceptarán los gastos de amortización en la medida y durante el período en que se utilicen para el proyecto; en caso de que el instrumental y el material no se utilicen en toda su vida útil para el proyecto, únicamente se considerarán subvencionables los costes de amortización correspondientes a la duración del proyecto, calculados de acuerdo con los principios contables generalmente aceptados y dentro de los límites marcados por la resolución de concesión.

Para ser financiables, los costes de instrumental y material inventariable deberán ir asociados a un proyecto primario en cuyo presupuesto financiable se incluyan otras partidas de las indicadas en este apartado.

En todo caso, los costes de instrumental y material inventariable no superarán el 60% del presupuesto financiable del proyecto primario.

- Costes de investigación contractual, conocimientos técnicos y patentes adquiridas u obtenidas por licencia de fuentes externas en condiciones de plena competencia.

Queda expresamente excluida cualquier forma de consultoría asociada a la gestión y tramitación de la ayuda solicitada.

Línea INNNOVACIÓN EN SOSTENIBILIDAD Y EFICIENCIA ENERGÉTICA

- Aparatos y equipos de producción:

Adquisición de activos fijos materiales vinculados a la producción y a los objetivos del proyecto. Quedan excluidos los elementos de transporte exterior.

- Edificación e instalaciones:

Inversiones materiales para la adecuación de naves industriales existentes, así como de sus instalaciones y equipos no vinculados directamente al proceso productivo.

- Activos inmateriales:

Inversiones en activos vinculados a la transferencia de tecnología mediante la adquisición de derechos de patentes, licencias, «know-how» o conocimientos técnicos no patentados.

- Colaboraciones externas:

Colaboraciones externas necesarias para el diseño y/o rediseño de procesos directamente vinculados con las inversiones dedicadas a la protección del medio ambiente o al incremento del nivel de eficiencia energética. Queda expresamente excluida cualquier forma de ingeniería civil o consultoría asociada a la gestión y tramitación de la financiación solicitada.

Los costes imputados en esta línea serán financiables siempre que se trate de costes de inversión adicionales necesarios para ir más allá de las normas de la Unión aplicables para incrementar el nivel de protección medioambiental relacionado con el proceso de producción o en ausencia de normas de la Unión, o bien para lograr un nivel más elevado de eficiencia energética del proceso productivo.

La determinación de los costes financiables se realizará de la siguiente forma:

- Cuando los costes de la inversión en protección medioambiental /eficiencia energética puedan identificarse en los costes totales de la inversión como inversión separada, estos costes relacionados con la protección medioambiental / eficiencia energética serán subvencionables;

- En todos los demás casos, los costes de la inversión en protección medioambiental /eficiencia energética se determinarán por referencia a una inversión similar, menos respetuosa con el medio ambiente / que implique menor eficiencia energética, que se habría podido realizar de forma creíble sin la ayuda; la diferencia entre los costes de ambas inversiones determinará el coste relacionado con la protección medioambiental / eficiencia energética y será el coste financiable. No podrán referenciarse como inversiones similares la reparación de los equipos existentes, la sustitución de partes de los mismos o la decisión de no inversión en ausencia de la ayuda.

Los costes de edificación e instalaciones no podrán suponer más del 20 % del coste financiable del proyecto primario.

Línea DE AYUDAS REGIONALES A LA INVERSIÓN

- Aparatos y equipos de producción:

Adquisición de activos fijos materiales vinculados a la producción y a los objetivos del proyecto. Quedan excluidos los elementos de transporte exterior.

- Edificación e instalaciones:

Inversiones materiales para la adecuación de naves industriales, así como de sus instalaciones y equipos no vinculados directamente al proceso productivo.

- Activos inmateriales:

Inversiones en activos vinculados a la transferencia de tecnología mediante la adquisición de derechos de patentes, licencias, «know-how» o conocimientos técnicos no patentados. Para ser financiables, los activos inmateriales deberán cumplir con las siguientes condiciones:

- se utilizarán exclusivamente en el establecimiento beneficiario de la ayuda;

- se considerarán activos amortizables;

- se adquirirán en condiciones de mercado a terceros no relacionados con el comprador;

- estarán incluidos en los activos de la empresa durante al menos tres años en el caso de PYMES y de 5 años para grandes empresas.

En el caso de las grandes empresas, los costes de los activos inmateriales únicamente serán subvencionables hasta un límite del 50% del total de los costes de inversión subvencionables del proyecto para la inversión inicial.

En el caso de ayudas concedidas a grandes empresas para una transformación fundamental en el proceso de producción, los costes subvencionables deberán superar la amortización de los activos relativos a la actividad que se va a modernizar en los tres ejercicios fiscales anteriores. En el caso de ayudas concedidas para una diversificación de un establecimiento existente, los costes subvencionables deberán superar como mínimo el 200 % del valor contable de los activos que se reutilizan, registrados en el ejercicio fiscal anterior al inicio de los trabajos.

Línea DE AYUDAS A LA FORMACIÓN

- Costes de personal de los formadores

Correspondientes a las horas en que estos participen en la formación.

El cálculo de los costes horarios de los formadores internos se calculará como sigue:

Coste horario individual: para cada formador, el coste horario individual se calculará de acuerdo con la siguiente fórmula:

El coste del horario individual es igual al salario bruto y la seguridad social dividido por las horas convenio horas de trabajo anuales contempladas en el convenio colectivo correspondiente para la categoría de personal específica, todo ello multiplicado por la división de 365 entre los días trabajados por año.

El coste del horario individual es igual al salario bruto y la seguridad social dividido por las horas convenio horas de trabajo anuales contempladas en el convenio colectivo correspondiente para la categoría de personal específica, todo ello multiplicado por la división de 365 entre los días trabajados por año.Donde:

Coste SS: coste de Seguridad Social desembolsado por cada empresa o entidad por el participante en el periodo contemplado. Las imputaciones de cuotas de seguridad social de los trabajadores autónomos no serán financiables, salvo que exista una norma de rango legal que declare el coste de seguridad social del autónomo exento de la base imponible del IRPF y que sea la entidad solicitante la que realice el ingreso de las cuotas en lugar del trabajador;

Días trabajados año: periodo de tiempo durante el que el participante ha trabajado para la empresa durante el año en cuestión;

Horas convenio: horas de trabajo anuales contempladas en el convenio colectivo correspondiente para la categoría de personal específica.

En caso de imputar costes correspondientes a formadores externos a la empresa, se deberá presentar certificado firmado por ellos mismos o la empresa a la que pertenezcan, en el que se indiquen tanto las horas dedicadas al proyecto como el coste/hora que les corresponde. El producto de esas dos cifras será el coste imputado.

El coste horario individual financiable será de 60€ como máximo.

- Costes materiales y suministros vinculados directamente al proyecto primario, excluido expresamente material de oficina y fungibles.

¿Le ha servido de ayuda esta página?

Gracias por sus comentarios.